📘 Clasificación de las Cuentas contables en pocas palabras:

El Diccionario del Idioma Contable

En los artículos anteriores entendimos:

- Qué es la contabilidad

- Por qué es importante

- La regla de la partida doble

Ahora viene el siguiente paso lógico:

👉 Aprender el idioma.

Porque sí…

La contabilidad es un idioma.

Y para entender cualquier idioma necesitamos un diccionario.

En contabilidad, ése diccionario son las cuentas contables.

🧩 ¿Por qué es tan importante la clasificación?

Porque todos los movimientos que vimos en la partida doble deben registrarse en una cuenta específica.

Si no sabes en qué cuenta clasificar una operación,

no puedes construir estados financieros correctamente.

Primero aprendemos las palabras.

Después entendemos el mensaje.

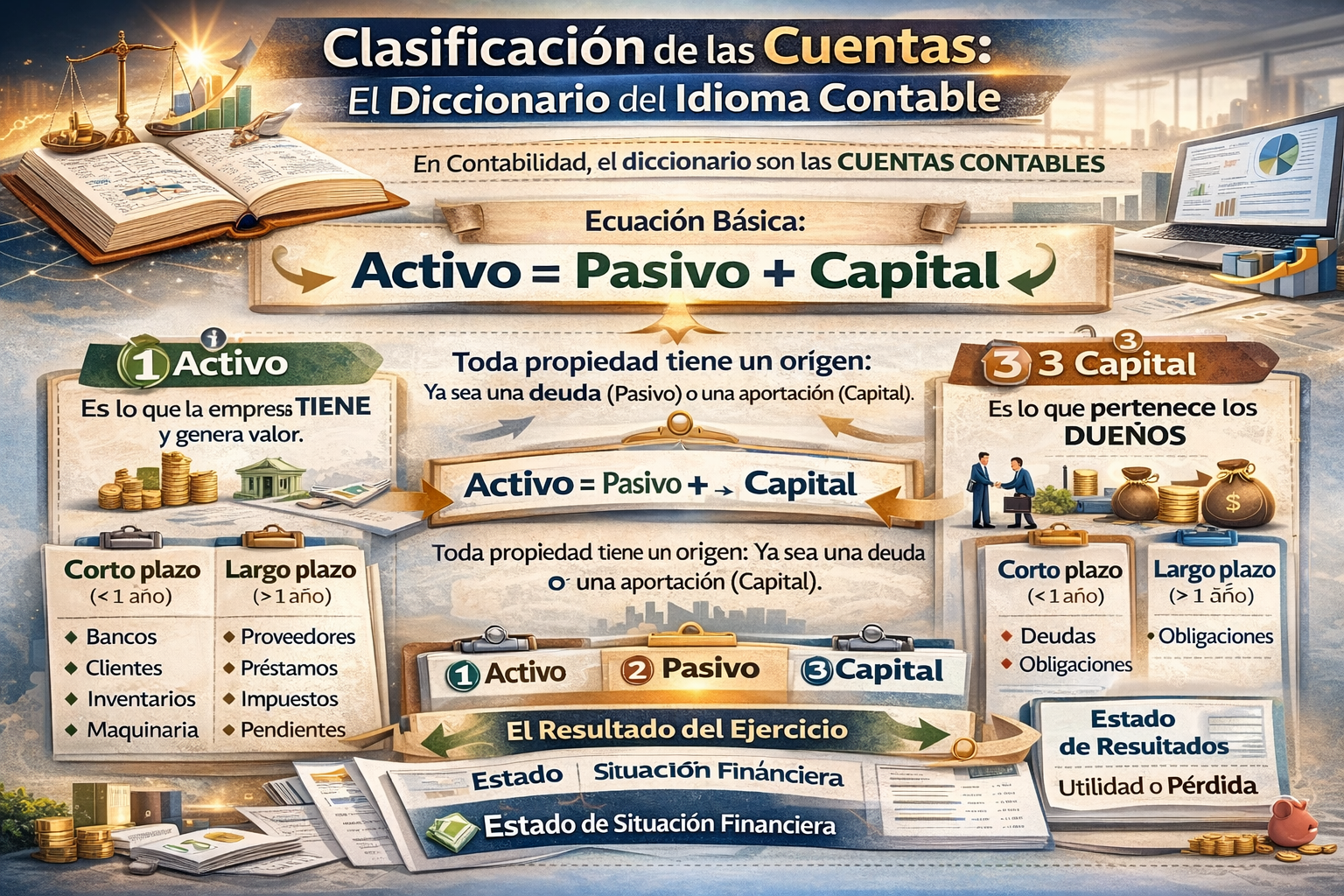

📊 El primer gran grupo:

Las cuentas del Estado de Situación Financiera

El Estado de Situación Financiera (también llamado Balance General) es el estado principal de la contabilidad.

Es el que refleja la ecuación básica:

Activo = Pasivo + Capital

Esta ecuación es la representación formal de la partida doble.

Es lo mismo que decir:

- Todo recurso tiene un origen.

- Toda aplicación tiene un financiamiento.

- Todo cargo tiene un abono por el mismo importe.

🔹 1️⃣ Activo

Es todo lo que la empresa tiene y que genera valor.

Ejemplos:

- Caja y bancos

- Clientes

- Inventarios

- Maquinaria

- Equipo

- Derechos

El activo representa los recursos.

📆 Clasificación del Activo

Se divide en:

Corto plazo

(Ciclo financiero menor a un año)

Largo plazo

(Ciclo financiero mayor a un año)

🧾 Activos Intangibles

Son derechos que generan beneficio, pero no son físicos:

- Patentes

- Marcas

- Licencias

- Derechos contractuales

No se ven, pero tienen valor económico.

🔹 2️⃣ Pasivo

Es lo que la empresa debe.

Representa las obligaciones.

Ejemplos:

- Proveedores

- Préstamos

- Impuestos por pagar

- Sueldos pendientes

También se divide en:

- Corto plazo

- Largo plazo

El pasivo representa el financiamiento externo.

🔹 3️⃣ Capital

Es lo que pertenece realmente a los dueños.

Está formado por:

- Aportaciones de los socios

- Utilidades acumuladas

- Pérdidas acumuladas

Representa el financiamiento interno.

🔗 La cuenta que conecta todo

Aquí viene algo fundamental:

Existe una cuenta que conecta el Estado de Situación Financiera con el Estado de Resultados.

Esa cuenta se llama:

📌 Resultado del Ejercicio

Puede ser:

- Utilidad

- Pérdida

Esta cuenta se encuentra en el capital.

Si la empresa gana dinero, aumenta el capital.

Si pierde dinero, lo disminuye.

Aquí es donde ambos estados financieros se conectan.

🧠 ¿Qué estamos logrando con esta clasificación?

Estamos construyendo la estructura.

Activo → Recursos

Pasivo → Deudas

Capital → Propiedad de los dueños

Y dentro del capital vive el resultado del ejercicio, que proviene del desempeño del negocio.

🚀 Mensaje clave para emprendedores

Si entiendes la clasificación de las cuentas:

Empiezas a leer los estados financieros con lógica.

Dejas de ver números aislados

Y empiezas a entender estructura.

Primero el diccionario.

Después la conversación financiera.